门口的野蛮人

影片信息

- 状态:1080P

- 主演:詹姆斯·加纳/乔纳森·普雷斯/彼得·里格特/乔安娜·卡西迪/弗雷德·多尔顿·汤普森/蕾拉妮·萨尔利/马特·克拉克/杰弗里·德曼/

- 导演:格伦·乔丹/

- 类型:剧情/传记/

- 年份:1993

- 地区:美国/

- 语言:英语

- 上映:1993-03-20

- 时长:107分钟

- 更新:2023-07-08 04:32

- 剧情:位于美国北卡罗来纳州温斯顿塞勒姆的RJR纳贝斯克饼干公司的股东,虽然受到全球关注,资金源源不断涌入,仅在2月底的电子邮件中,就收到了总计20亿美元的支票,但是很少有股东对公司最高执行官罗斯·约翰逊表示感激。现在,温斯顿·夏兰市也成为了一座史无前例的百万富翁之城。所有与RJR有关的华尔街大亨都想获得一点好处,所以罗斯聘请了金融专家亨利和彼得为他工作。随之而来的是华尔街的贪婪、背叛、阴谋和高风险赌注。 改编自布莱恩.巴勒和约翰.海勒所著的《Barbarians at the Gate: The Fall of RJR Nabisco》的汉译:《门口的野蛮人:RJR纳贝斯克的陨落》。 本书描述了1988年美国第二大烟草公司RJR出资收购饼干制造商纳贝斯克公司的交易。即使在今天,这笔250亿美元的收购仍然令人震惊,并引发了人们对相关人员行为的怀疑。当时,这也是华尔街历史上最大的一笔收购资金。1989年,美国KohlbergKravisRoberts以314亿美元的价格打破了这一纪录,其收购目标是RJR纳贝斯克公司。 读完这本书后,你会惊讶地发现网络和个人在操纵世界商业和经济方面有多么强大。它向我们揭示了赋予CEO的巨大权力和机会,从中你会明白谁是真正的“玩家”。该书被《福布斯》杂志评选为美国近20年来最具影响力的20本商业书籍之一。它还被选为LeoGoff投资经典《一次读完25本投资经典》的节选。《门口的野蛮人》上映于1993年的电影,由格伦·乔丹执导,编剧 布赖恩·布罗、John Helyar、拉里·吉尔巴特,相关饰演分别有 詹姆斯·加纳、乔纳森·普雷斯、彼得·里格特、乔安娜·卡西迪、弗雷德·多尔顿·汤普森、蕾拉妮·萨尔利、马特·克拉克、杰弗里·德曼。这部电影豆瓣7.7分,

扫一扫用手机访问

为你推荐

换一换-

1080P莉莉·詹姆斯,乔·基瑞,阿尔芭·罗尔瓦赫尔,威廉·达福,Sofia Panizzi,卡门·波梅拉,Giovanni Moschella,Enzo Casertano,Michele Bravi,Eric Alexander,丽贝卡·安托纳奇,保罗·布彻,朱塞佩·布鲁内蒂,加布里埃尔·法斯塔,Silvia Fantoni,Marco Gambino,Antonino Macaluso,Anna Manuelli,Giulio Maroncelli,Michele Melega

-

HD中字王晓棠,吴凡,李力,刘季云,李环

-

7.0HD中字郑佩佩,李若彤,李绮虹,连凯,徐敏

-

7.0HD中字徐锦江,陈德容,谷洋,叶青青

-

HD中字阿塔斯卡梅尔卡多,黛莎·加西亚,马克·莫拉莱斯,Horace Mendoza

-

伦理安吉拉·莫雷纳,Irish Tan,Anthony Dabao

-

1080P刘烨,韩雪,林永健,张国强,李沛恩,吴军,冯国庆,赵晓明,田征,苏丽,董春辉,何杜娟,王鑫,葛晓凤,周思羽,钟秋,刘仪伟,杜旭东

-

3.0HDDaniel Buder,海勒姆·凯勒,路易丝·巴哈尔

-

8.0HD李梦男,希临,闫妮

-

5.0HD宋佳伦,梁林琳

-

1.0HD言杰,张译木,李振宇

-

高分推荐HD9.2 郎雄,杨贵媚,吴倩莲,王渝文,张艾嘉,归亚蕾,赵文瑄,陈昭荣,陈捷文,卢金城,唐语谦,洪其德,王瑞,杜满生,王玨,陈妤,左正芬,许敬民,聂卓晶,丁仲

-

9.0720PAiNA THE END,松村北斗,黑木华,广濑铃,村上虹郎,粗品,江口洋介,吉濑美智子,松浦祐也,笠原秀幸,Robert Campbell,大塚爱,安藤裕子,铃木庆一,水越惠子,樋口真嗣,奥菜惠,浅田美代子,石井龙也,丰原功补,松本真理香,北村有起哉

-

高分推荐HD9.5 Bruce Balden,Jacqueline Bassett,Symon Basterfield,Andrew Brackfield

-

高分推荐HD9.4 Bruce Balden,Jacqueline Bassett,Symon Basterfield,Andrew Brackfield

-

高分推荐HD9.4 Bruce Balden,Jacqueline Bassett,Symon Basterfield,Andrew Brackfield,John Brisby

-

高分推荐HD9.3 Douglas Keay,Wilfrid Thomas

-

高分推荐HD9.4 Bruce Balden

-

高分推荐1080P8.2 切瓦特·埃加福,麦斯威尔·辛巴,Felix Lemburo,Robert Agengo,Fiskan Makawa,莉莉·班达,爱伊莎·玛依卡,Fredrick Lukhere,Hestingzi Phiri,Rophium Banda,Philbert Falakeza,Samson Kambalu,Raymond Ofula,诺玛·杜梅温尼,Lemogang Tsipa,约瑟夫·马塞尔

-

伦理Sheila Snow,Van Allen Ong,Arah Alonzo

-

1080P詹妮弗·康纳利,丽塔·莫雷诺,弗兰克·奥兹,吉姆·亨森,布赖恩·汉森,大卫·戈尔兹,弗兰·布里尔,卡任·普瑞尔

-

1080P费利西亚·特吕松,艾德文·瑞丁,莎拉·拉尔森,埃达·英格薇,妮基·汉斯布莱德,Alva Bratt,Olivia Essén,Maxwell Cunningham,Emil Hedayat,Mustafa Al-Mashhadani

-

4.0HD中字拉吉·库玛,Geetanjali Thapa,Shiladitya Sen,Rahul Patel,Rahul Dutta,Vishwas,Girish,Malay Garg,Rajiv Khanna,Yogendra Singh,帕特里克·格雷厄姆,Hardik Mehta,Vivek Soni,Anup Rupanwar,R.N. Shukla,Khushboo Upadhyay,Hawk McNab,Deependra Singh

-

高分推荐1080P8.4 钮承泽,张世,方龙,文英,李欣,丁也恬,陈启俊,胡翔评,高鸣,李昆,尚智

-

4.01080P莎朗·斯通,里卡尔多·斯卡马奇奥,克里斯蒂安娜·卡波通蒂

-

4.0DVD苏志燮,姜至奂,高昌锡,洪秀贤,张熙珍

-

4.0HD潘长江,李明启,栾福仁,张晓燕

-

8.0720P高青山,高锦,张莲欣,白雪,张喜军,李雪伟

-

高分推荐1080P8.7 苏利耶·西瓦库马,Lijo Mol Jose,Manikandan,Rajisha Vijayan,普拉卡什·拉贾,Rao Ramesh,Guru Somasundaram,M.S. Bhaskar,V. Jayaprakash,Sibi Thomas,Ilavarasu,Jayarao,Sujatha Sivakumar,Ravi Venkatraman,Tamizh,Padmapriya

-

5.0HD中字京マチ子,叶順子,仲代達矢,中村鴈治郎,北林谷荣,菅井一郎,潮万太郎,山茶花究,大山健二,南部彰三

精彩评论

-

呆呆回复杠杆收购背后的公司治理问题

2023-06-17 00:26:11华尔街从来不缺乏创新者。只有敢于突破常规模式的企业,才能在激烈的同质化竞争中脱颖而出,成为金融发展史上的里程碑。1978年的华尔街,谁也想不到,一家名不见经传的投资公司能以3.8亿美元的高价收购一家上市公司(Houaille),而这家公司的初始资本只有2500万美元。KKR,打破了华尔街收购规模的纪录。而发生在1989年的破纪录的世纪收购——KKR收购雷诺-纳贝斯克(RJR-Nabisco)也被华尔街记者写成了著名的金融传记——《门口的野蛮人》,并在不久后被翻拍。同名电影。

影片讲述的故事并不复杂。股价持续低迷的RJR-Nabisco,却有一个挥霍无度的首席执行官罗斯。据透露,KKR立即参加了比赛,影片主要围绕代表MBO的罗斯与代表LBO的KKR之间的博弈展开。最终KKR获胜,罗斯也拿到了“黄金降落伞”,离开了公司。

杠杆收购真的像加杠杆那么简单吗?

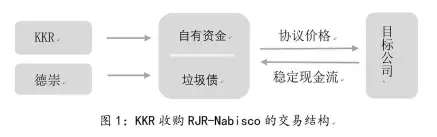

通过收购案例,我发现了三个主要参与者:实施LBO的KKR、为KKR提供融资支持的DrexelBurham、实施MBO的罗斯,最后提供银团贷款的银行有大通、花旗等,但时间长短涉及银行的电影相对较少。这是一个典型的杠杆收购案例,交易结构可以用下图来表示:

KKR以每股109美元收购RJR-Nabisco,总计250亿美元,而罗斯每股110美元的报价被董事会拒绝,部分原因是罗斯计划收购该公司的食品业务和烟草业务KKR承诺保留所有该公司的烟草业务和大部分食品业务。另一部分原因是罗斯作为管理层的奢侈行为已经引起了董事会的不满。董事会也愿意利用KKR的收购计划来减少公司开支。。

在这次交易中,KKR本身只提供了15亿美元,其余资金均由银团贷款和垃圾债券提供,杠杆率极高。同时,影片花大量笔墨描述德崇证券与谢尔森雷曼(ShearsonLehman)争夺融资方地位的竞争。KKR拒绝了罗斯的合作邀请,主要是因为罗斯选择了谢尔森雷曼,而KKR坚定地选择通过德雷克塞尔获得债务资金,因为德雷克塞尔拥有当时著名的垃圾债券(JunkBonds)之王米尔肯。

垃圾债作为一种收益非常高的融资方式,对华尔街的并购交易产生了深远的影响。德崇证券是销售垃圾债券的专家,这催生了一批雄心勃勃的敌意竞标者。利润也吸引了许多野蛮人的胃口,20世纪80年代华尔街的收购公司如雨后春笋般涌现。

但是极高的利率必然伴随着极高的风险。有效市场理论和资本资产定价模型告诉我们,不存在高收益、低风险的资产。如果它存在,套利者会立即购买它,这会将回报率降低到与其风险相匹配的水平。因此,杠杆收购看似光鲜亮丽的表面背后,仍然需要精心的设计和高超的技巧。成功的关键不仅在于目标公司的选择,更在于如何正确整合目标公司的资产。只有这样,收购方才能从目标公司获得足够稳定的现金流,以偿还收购后需要支付的巨额债务利息。

有效的公司治理是杠杆收购的关键

影片并没有过多解释KKR将如何进行后续的资产整合。坐上客机的经济舱,回家退休。削减高管开支是KKR改善RJR-Nabisco公司治理的第一步,这在影片的前半段就已经铺垫好了。事实上,RJR在罗斯时代的管理费用远比电影中表现的夸张。该公司曾经拥有十架商务飞机,罗斯会给员工送价值1500美元的Gucci手表,该公司还经常赞助明星云集的高尔夫赛事。[①]

显然,罗斯时代的RJR在机构公司治理方面存在很大缺陷,“内部人控制”问题是阻碍RJR进一步创造价值的一大原因。代理问题源于公司制企业的委托代理机制,所有者与经营者、股东与董事会之间目标利益不一致和信息不对称,无法对企业内部执行人员进行有效监督,使内部人员能够直接掌握公司实际控制权在经营管理中追求自身利益远远多于为股东创造价值。代理问题的具体表现主要有:在职消费过度、盲目投资、融资方式保守、敷衍懒惰不作为、管理缺乏创造力等,这些在影片《罗斯的奢侈生活》中都有所体现。“香烟是彻底的失败,罗斯对垃圾债券的蔑视,罗斯对董事会“黄金降落伞”计划的隐瞒。

RJR的公司治理缺陷带来了巨大的代理成本、管理费用和低效运营,而这也是KKR坚持RJR的主要原因:公司的治理缺陷也意味着公司具有增长潜力,关键在于是否收购后可以完善治理体系,从而增加公司价值。虽然收购后KKR采取了削减成本、重组RJR管理层的行动,也出售了一些经营不佳的资产,但在杠杆收购最为宣传的80年代,KKR和其他私募股权基金一样,只想要利用资本重组使公司出售被低估的资产退出以获取利润。

影片没有解释的是,世纪收购最终的结果并不理想。当年的巨额债务给KKR带来了巨大的压力。利率重置债券一路上涨。RJR创造的现金流在巨额利息面前也显得有些无力。如果RJR违约,KKR将不得不失去所有股权,因此收购后,KKR被迫在1990年再花费17亿美元来拯救RJR。2005年,RJR走后门上市,KKR退出时,其损失超过7亿美元。

20世纪90年代后的华尔街从并购狂潮中吸取了肆意杠杆的教训。银行要求收购发起人提供至少20%的自有资金,在许多情况下高达30%。私募股权基金不能再像当年KKR那样用很小的本金撬动一家庞大的公司,这迫使进行并购交易的公司重新审视自己的盈利方式,开始更加注重优化公司的治理水平。控股企业努力改善现金流。

《门口的野蛮人》是杠杆收购的经典案例。当大多数人惊叹KKR的手段和勇气时,除了认识到垃圾债券的威力之外,还必须认识到,找到一家被低估的公司买入然后卖出并不是绝对稳定的利润。敏锐的市场嗅觉会发现每一个隐藏在角落的套利机会。然而,杠杆并购市场成熟后,只有通过提高目标公司的治理水平、增加价值创造能力强的业务、淘汰成为负担的亏损业务、优化公司利润结构等措施才能创造为自身带来稳定的现金流,真正创造价值。

[①]大卫·凯里,资本之王-黑石的非凡兴衰与崛起,P90